一、内部控制的定义

内部控制是指单位为实现控制目标,通过制定制度、实施措施和执行程序,对经济活动的风险进行防范和管控。

二、内部控制的指导思想

高举中国特色社会主义伟大旗帜,认真贯彻落实党的十八大和十八届三中、四中、五中、六中全会精神,深入贯彻习近平总书记系列重要讲话精神,全面推进学校内部控制建设,规范内部经济和业务活动,强化对内部权力运行的制约,防止内部权力滥用,夯实学校各项基础工作,建立健全科学高效的制约和监督体系,保证经济活动合法合规、资产安全和使用有效、财务信息真实完整,不断提高学校内部管理水平。

三、内部控制的原则

1.全面性原则:内部控制应当贯穿单位经济活动的决策、执行和监督全过程,实现对经济活动的全面控制。

2.重要性原则:在全面控制的基础上,单位应当关注重要经济活动和经济活动中的重大风险。

3. 制衡性原则:单位应当在内部的部门管理、职责分工、业务流程等方面形成相互制约和相互监督的工作机制。

4. 适应性原则:内部控制应当符合国家有关规定和单位实际情况,并随着单位外部环境变化、经济活动的调整和管理要求的提高,不断修订和完善。

四、内部控制的目标

合理保证单位经济活动合法合规、资产安全和使用有效、财务信息真实完整,有效防范舞弊和预防腐败,提高公共服务的效率和效果。

五、内部控制的组织架构

成立内部控制工作领导小组和内部控制建设办公室。领导小组是开展内部控制工作的领导机构,整体部署、全面领导内部控制工作。内控办公室由财务处牵头,与党委办公室(行政办公室)、质量管理办公室、纪检监察室(内部审计室)、教务与实训管理处、后勤与资产管理处(新校区建设办公室)、信息技术服务中心、科技开发处(校企合作处、就业处)等部门组成,办公室设在财务处。内控办在内控领导小组领导下,具体负责全校各部门内控建设的督促、指导、检查等工作。

六、内部控制的内容

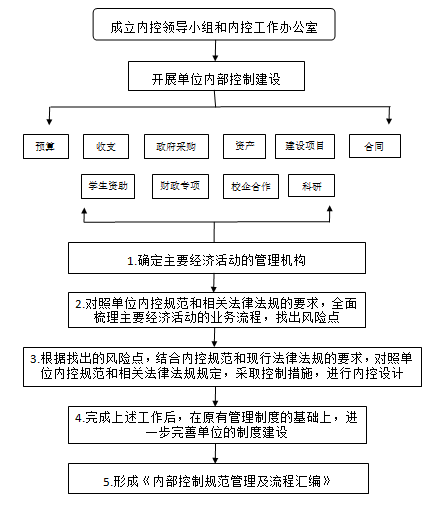

通过全面梳理预决算、收支、采购、资产、建设项目、合同、学生资助、财政专项、校企合作、科研等各项经济业务流程,明确业务环节,分析风险隐患,完善风险评估机制,制定风险应对策略;有效运用不相容岗位相互分离、内部授权审批控制、归口控制、预算控制、财产保护控制、会计控制、单据控制、信息公开控制等内部控制基本方法,加强对单位层面和业务层面的内部控制,实现内部控制体系全面、有效实施。

七、内部控制的步骤

八、内部控制建设进度

2017年6月前完成内部控制规范建设前期准备工作;

2017年7-12月业务梳理及风险分析评估;

2018年1-4月建立健全内部管理制度;

2018年5-9月控制设计与管理优化完善;

2018年10-11月建立内控信息化平台;

2018年12月建立监督机制,总结验收学校内控建设。

九、内部控制建设思路

以财务处内控建设为案例全面推广。

1.财务处成立部门内部控制工作小组,包括部门科级以上人员,负责组织本部门、本科室人员规作流程、梳理风险点、采取措施 ,再进一步完善制度;参与学校内部控制办公室开展的活动。

2.财务处部门承担内部控制制度: 7月30日前,每位同志以寒假分工制度为基础,按内部控制要求规作流程、梳理风险点、采取措施 ,再进一步完善制度(按规定格式)。部门领导8月30日前完成审核工作。

3.召开学校内部控制启动会(9月中下旬)

4.财务处部门内部交流研讨会(10-11月份)

5.组织后勤处、校办、学工处、教务处、科研处等部门风险点梳理研讨会(12月份)。

桂公网安备 45020302000070号

桂公网安备 45020302000070号